La historia del crédito y los prestamos—tarjetas de crédito per se—inicio en 1946 en Estados Unidos con la creación de tarjetas de “conveniencia” las cuales por lo general eran emitidas por tiendas por departamentos y les llamaban tarjetas de “cargo”. Entiendo que eran algo similar a lo que hoy se conoce como “tarjeta de débito”.

Sin cobro de intereses ni cuotas que pagar. Ya que en aquella época las personas “cargaban” valga la redundancia mucho dinero en efectivo y era más cómodo llevarlo en un plástico a la hora de pagar.

La industria de tarjetas de crédito y prestamos evoluciono con el tiempo, dándole a los consumidores “ventajas” para poder pagar a plazos—con el slogan—“consuma hoy, pague mañana”.

Los bancos también tomaron ventaja y se convirtieron en “prestamistas” de consumo masivo de créditos. Y lo vieron como un gran negocio rentable cobrando intereses a cambio de “conveniencia” y de contar con dinero de inmediato para el consumidor.

En la actualidad todo ha cambiado. Los bancos tienen una estructura de intereses “leonina” y inclusive se atreven a mencionar el término “acceleration Fees” que en inglés significa que los intereses son de forma “acelerada” para aquellos consumidores que no paguen sus cuentas a tiempo o que hayan incurrido en mora. ¡Negocio redondo!

De esta cuenta surgen preguntas sin responder, por lo menos en Guatemala con la ley vigente 2-2024 y el reglamento JM 56-2024 sobre tarjetas de crédito la cual obliga a verificar la capacidad de pago—ingresos—del consumidor únicamente al inicio de la relación comercial con los bancos, pero no obliga a hacer revisiones anuales automáticas

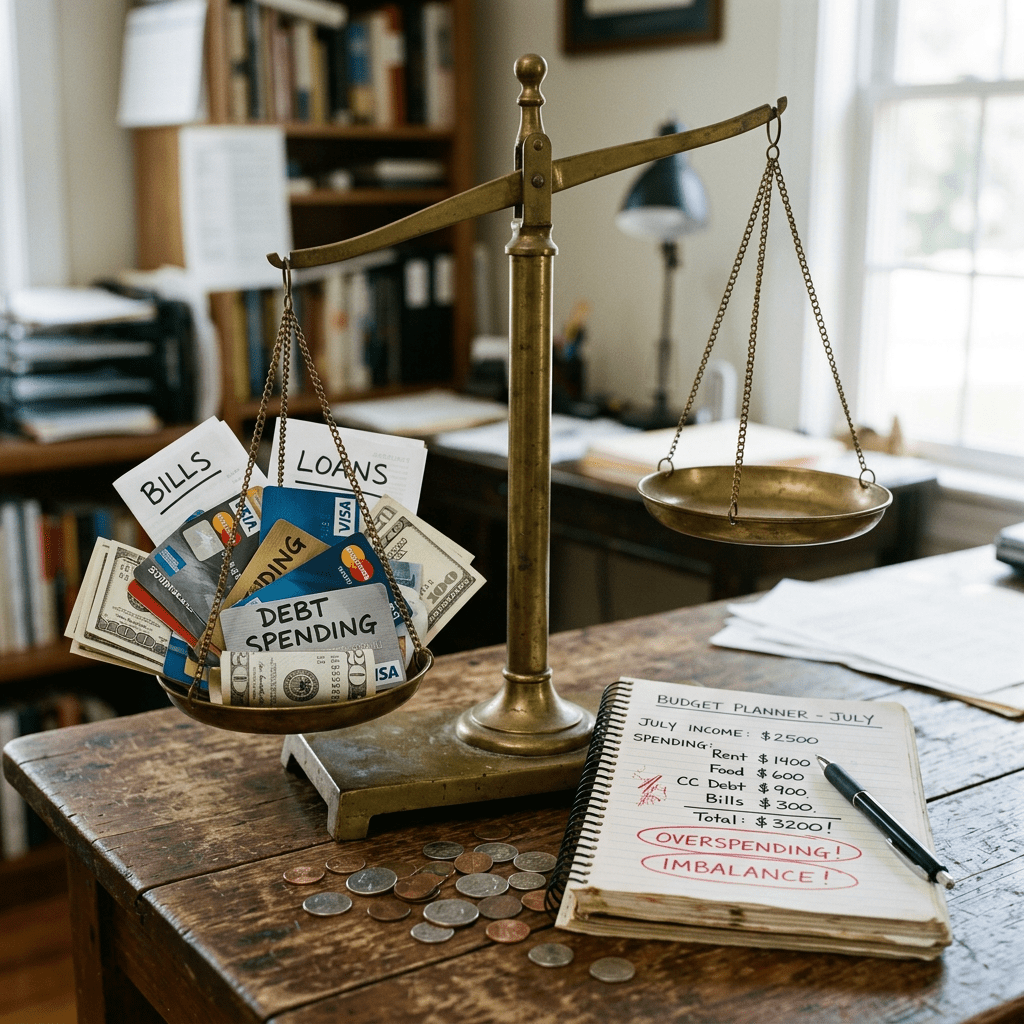

Así por ejemplo si el ingreso del consumidor cambio o está desempleado, pero paga sus cuentas “a tiempo” y tiene un historial crediticio aceptable, los bancos de forma irresponsable amplían el límite de crédito, con esto generando mas disponibilidad de dinero para el consumidor.

Es cierto que la responsabilidad individual toma su lugar aquí, donde cada quien debería limitarse a consumir lo que puede pagar. Sin embargo, muchas personas terminan agobiada con créditos que no pueden pagar y que luego se convierten en el mejor cliente para los bancos por negligencia e ignorancia

“consumidores desesperados” pagando altos intereses, generando altos rendimientos al negocio y provocando un clima de escasez y de vulnerabilidad psicología y financiera para el prestatario

Por eso ¡consumidor! se prudente y tomar nota de los sabios como Salomón quien diría “Así como el rico gobierna a los pobres, el que pide prestado se convierte en esclavo de sus acreedores” Proverbios 22:7

Toma nota y vivirás en paz. Porque la usura y la avaricia son desmedidas. ¡Y puedes caer preso de su engaño!